Le monde des casinos en ligne regorge d’opportunités, mais peu captivent autant que Lucky treasure casino. Cet article est conçu pour vous guider à travers tous les aspects du site, depuis la création d’un compte jusqu’à l’optimisation de vos gains grâce aux différents bonus et machines à sous disponibles.

Introduction à Lucky Treasure Casino

Lucky Treasure Casino, connu pour sa richesse en jeux et en promotions, est un incontournable pour les amateurs de jeux en ligne. Fondé pour donner aux utilisateurs une expérience de jeu immersive, ce casino s’appuie sur des années d’expérience dans l’industrie iGaming pour offrir une plateforme fiable et sécurisée. Situé dans un cadre virtuel sophistiqué, le casino garantit non seulement le divertissement mais aussi la sécurité de ses joueurs.

Le site se distingue par sa facilité d’accès et une interface intuitive. Les nouveaux joueurs comme les vétérans trouveront le processus de navigation simple, ce qui est crucial dans un environnement où des récompenses substantielles attendent. Avec des jeux variés allant des classiques aux nouveautés les plus excitantes, chaque visite sur Lucky Treasure ressemble à une aventure unique.

De plus, l’intégration de technologies de pointe assure que les joueurs puissent profiter de leur contenu favori, indépendamment de leur localisation. Cela donne un sentiment d’accessibilité illimité, renforçant la réputation déjà robuste de la plateforme.

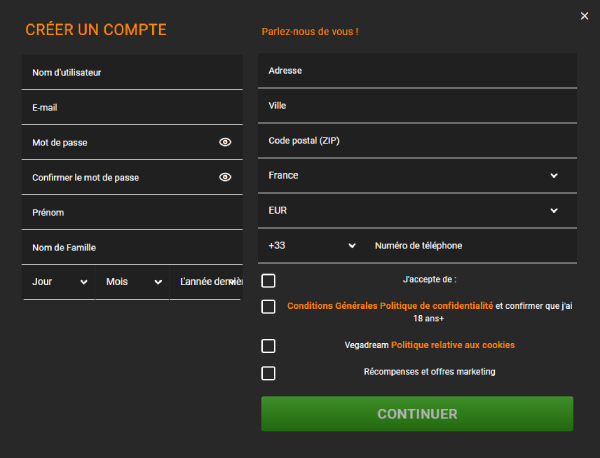

Création d’un Compte sur Lucky Treasure Casino

Premiers Pas: Inscription Facile

Commencer sur Lucky Treasure Casino est un processus rapide et sans tracas. En vous rendant sur le site officiel, vous serez accueilli par un formulaire de création de compte simple. Remplissez les informations requises, telles que votre nom, adresse e-mail, et choisissez un mot de passe sécurisé. Cette procédure rapide garantit que même les nouveaux arrivants peuvent commencer leur aventure en quelques minutes.

La sécurité des données est officiellement assurée par des protocoles de cryptage modernes, contribuant à une expérience de jeu sans souci. Après vérification de votre adresse e-mail, un monde de possibilités s’ouvre, vous permettant de vous plonger directement dans les merveilleux jeux proposés.

Connexions Répétées: Comment Gérer Votre Compte

Une fois votre compte créé, accéder à la plateforme devient une tâche encore plus aisée. Avec l’option de «Lucky Treasure Login», les joueurs peuvent se connecter facilement grâce à leur adresse e-mail et mot de passe. Il est recommandé d’activer l’authentification à deux facteurs pour renforcer la sécurité de votre profil.

Exploration des Jeux Disponibles

Un autre atout majeur de Lucky Treasure est la variété étendue de jeux qu’il offre. Des machines à sous passionnantes aux jeux de table classiques, chaque préférence est satisfaite sur ce site dédié au divertissement. Les «lucky treasure slot» se distinguent par leurs thèmes captivants et leurs possibilités de gains. Elles sont développées par des fournisseurs de renom, garantissant ainsi des sessions de jeu fluides grâce à des graphismes exceptionnels et des sons immersifs.

Les jeux de table, tels que le blackjack, la roulette et le poker, sont également bien représentés. Ils offrent une intrigue stratégique qui attire à la fois les nouveaux joueurs et les habitués, en quête de défis intenses et de gains stratégiques.

Pour ceux qui préfèrent l’adrénaline des compétitions réalistes, la section de casino live est un passage obligé, puisque chaque partie est animée par des croupiers réels. Cette expérience évoque une atmosphère proche de celle des casinos terrestres, tout en permettant de jouer depuis le confort de son foyer.

Profiter des Promotions et Bonus

Lucky Treasure Bonus: Qu’est-ce qui est Offert?

Les promotions et bonus sont des composants essentiels de l’expérience utilisateur, et Lucky Treasure Casino n’y déroge pas. Le «lucky treasure bonus» comprend des offres de bienvenue généreuses, des tours gratuits sur des machines à sous sélectionnées, et des bonus de dépôt réguliers. Ces incitations non seulement augmentent vos gains potentiels mais prolongent également votre temps de jeu.

Chaque bonus est assorti de conditions de mise spécifiques que les joueurs doivent respecter pour tirer le meilleur parti de ces offres. Une lecture attentive de ces termes permet d’éviter les mauvaises surprises et d’optimiser les avantages.

Rester à Jour: Promotions Régulières

Les promotions régulières sont une autre raison pour laquelle Lucky Treasure se démarque. Des tournois de machines à sous aux défis sur des jeux de table, chacune de ces offres temporaires présente des récompenses lucratives. Les joueurs doivent rester informés grâce aux bulletins d’information et aux notifications push pour ne pas manquer ces opportunités.

Sécurité et Conformité sur le Site

La sécurité est une priorité absolue pour Lucky Treasure Casino. Le site est agréé par des autorités respectées, garantissant une expérience de jeu conforme aux lois et réglementations. La protection des données des joueurs est accomplie grâce à une technologie de cryptage SSL de 128 bits, scrutinant ainsi toute tentative de violation de données.

Les joueurs doivent également achever un processus de vérification KYC (Know Your Customer) avant de pouvoir retirer des fonds. Ceci est essentiel pour empêcher la fraude et assurer que tous les participants ont l’âge légal pour jouer. Bien que ce processus puisse sembler rigoureux, il protège à la fois le joueur et la plateforme.

Nouveaux Développements et Plateforme Mobile

Lucky Treasure investit constamment dans l’innovation pour enrichir l’expérience utilisateur. La version mobile du casino est une extension presque identique de son site web, permettant aux joueurs mobiles de profiter des mêmes fonctionnalités et jeux. Avec un design réactif, il n’y a aucune différence de qualité entre jouer sur un ordinateur de bureau ou un appareil mobile.

Les développeurs travaillent sans relâche pour ajouter de nouvelles fonctions, comme l’optimisation du temps de chargement des jeux, ce qui est crucial pour maintenir l’engagement des joueurs et capter leurs intérêts. Cela leur permet également de se démarquer dans un marché en pleine expansion.

Impact et Responsabilité Sociale

Une autre facette notable de Lucky Treasure est son engagement envers le jeu responsable. Le casino met à la disposition des joueurs des ressources pour maintenir un jeu sain et éthique. Cela inclut des outils pour fixer des limites de dépôt et de mise, ainsi que des options de suspension du compte si nécessaire.

En outre, Lucky Treasure s’engage activement dans des initiatives de responsabilité sociale en collaborant avec des organisations pour promouvoir la sécurité et l’intégrité dans les jeux d’argent en ligne. Cette approche consciente rehausse sa crédibilité dans l’industrie.

FAQ sur Lucky Treasure Casino

- Quels sont les modes de paiement acceptés sur Lucky Treasure Casino?

Le casino accepte une gamme variée de méthodes, y compris les cartes de crédit, de nombreux portefeuilles électroniques comme PayPal, ainsi que des solutions de crypto-monnaie.

- Est-il possible de jouer gratuitement aux jeux?

Oui, Lucky Treasure propose des versions démo des jeux, permettant aux joueurs de se familiariser sans investir d’argent réel.

- Comment puis-je vérifier mon compte?

La vérification de compte s’effectue par l’envoi de documents tels qu’une pièce d’identité et un justificatif de domicile.

- Quelles sont les conditions de mise des bonus?

Les conditions varient selon le bonus. Généralement, elles impliquent de miser le montant du bonus un certain nombre de fois avant de pouvoir retirer des gains.

- Comment contacter le support client?

Le service client est accessible via chat en direct, téléphone et email, disponible 24/7 pour répondre à toute question.

Tableau des Avantages et Inconvénients

| Avantages | Inconvénients |

|---|

| Large sélection de jeux | Conditions de mise strictes |

| Supports de jeu mobile optimisé | Processus KYC obligatoire |

| Bonus et promotions généreux | Pas de support téléphonique international |

Conclusion

En conclusion, Lucky Treasure Casino offre une expérience riche et sécurisée, bien adaptée à tous les types de joueurs. De l’inscription à l’encaissement des gains, chaque étape est conçue pour être fluide et agréable. Avec ses multiples jeux, sa plateforme mobile robuste et ses généreuses offres de bonus, ce casino continue de séduire le public international. Pour ceux qui recherchent un environnement de jeu fiable et excitant, Lucky Treasure Casino est une option de choix.

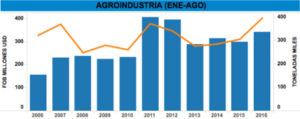

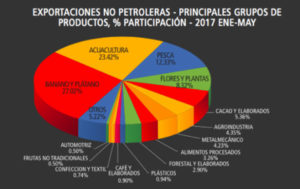

Sin embargo, hoy el panorama es diferente. Si bien las exportaciones no han llegado a niveles tan elevados como en 2011 y 2012, sí se han reactivado. Esto ha permitido que pequeños y medianos agricultores pongan en marcha sus sembríos y empiecen a vender sus productos en el extranjero. Un ejemplo claro de crecimiento son las mipymes ya que han apostado por la venta de sus productos en el exterior. El número de las mipymes han aumentado en lo que va de este año. Hasta el momento se han registrado 801 mipymes, lo que significa un crecimiento de 16.4% en el periodo enero-junio.

Sin embargo, hoy el panorama es diferente. Si bien las exportaciones no han llegado a niveles tan elevados como en 2011 y 2012, sí se han reactivado. Esto ha permitido que pequeños y medianos agricultores pongan en marcha sus sembríos y empiecen a vender sus productos en el extranjero. Un ejemplo claro de crecimiento son las mipymes ya que han apostado por la venta de sus productos en el exterior. El número de las mipymes han aumentado en lo que va de este año. Hasta el momento se han registrado 801 mipymes, lo que significa un crecimiento de 16.4% en el periodo enero-junio.

Según un informe presentado por PRO ECUADOR, se logró ingresar más de 100 nuevos productos en diferentes países del mundo como es el caso de la fruta pitahaya que ahora se exporta a Canadá, pasta de cacao, puré de maracuyá a Inglaterra, chocolate a Japón. Alimentos que antes no se exportaban y que con el acuerdo comercial y los esfuerzos de diferentes organizaciones como PRO ECUADOR se ha logrado poner el nombre del país en lo alto gracias a la calidad y diferenciación de productos.

Según un informe presentado por PRO ECUADOR, se logró ingresar más de 100 nuevos productos en diferentes países del mundo como es el caso de la fruta pitahaya que ahora se exporta a Canadá, pasta de cacao, puré de maracuyá a Inglaterra, chocolate a Japón. Alimentos que antes no se exportaban y que con el acuerdo comercial y los esfuerzos de diferentes organizaciones como PRO ECUADOR se ha logrado poner el nombre del país en lo alto gracias a la calidad y diferenciación de productos.